全面解析第二類增值電信業務經營許可證 申請流程、業務范圍與合規要點

隨著信息通信技術的飛速發展,增值電信業務已成為數字經濟時代的重要基石。在中國,經營增值電信業務必須依法取得相應的經營許可證。本文將重點聚焦于“第二類增值電信業務經營許可證”,深入解析其定義、主要業務類型、申請流程、監管要求以及對企業的重要性。

一、 什么是第二類增值電信業務?

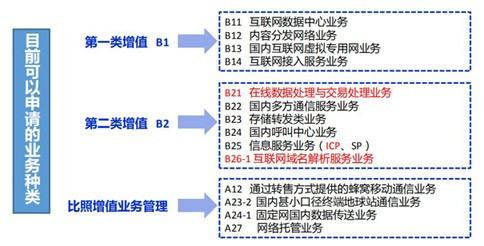

根據中國工業和信息化部(MIIT)發布的《電信業務分類目錄》,電信業務分為基礎電信業務和增值電信業務兩大類。增值電信業務又進一步細分為第一類和第二類。

第二類增值電信業務,是指利用公共網絡基礎設施提供附加的電信與信息服務業務,其特點是服務內容多樣化、技術更新快、與經濟社會各領域融合緊密。與第一類(主要涉及基礎設施和資源)相比,第二類業務更側重于應用和服務層面。

二、 第二類增值電信業務的主要類型

第二類增值電信業務涵蓋多個細分領域,主要包括以下幾種核心業務:

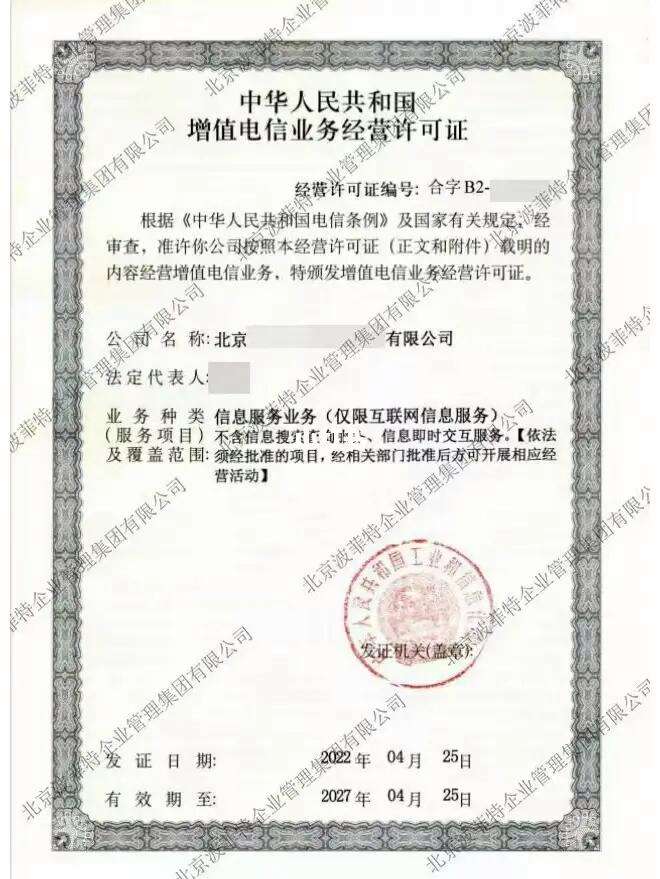

- 信息服務業務(B25): 這是最常見也是應用最廣泛的類型,指通過信息采集、開發、處理和信息平臺建設,通過公用通信網或互聯網向用戶提供信息服務的業務。典型應用包括:

- 信息發布和遞送服務:如新聞網站、電子公告板(BBS)。

- 信息搜索查詢服務:如搜索引擎。

- 信息社區平臺服務:如社交網絡、博客、微博客。

- 信息即時交互服務:如即時通訊、互聯網聊天室。

- 信息保護和處理服務:如防病毒、垃圾郵件過濾。

- 在線數據處理與交易處理業務(B21): 指利用各種與公用通信網或互聯網相連的數據與交易/事務處理應用平臺,通過公用通信網或互聯網為用戶提供在線數據處理和交易/事務處理的業務。典型應用包括:

- 各類電商平臺(To B, To C)。

- 在線票務、酒店預訂平臺。

- 網絡支付、金融交易處理平臺。

- 云計算、云存儲中的部分數據處理服務。

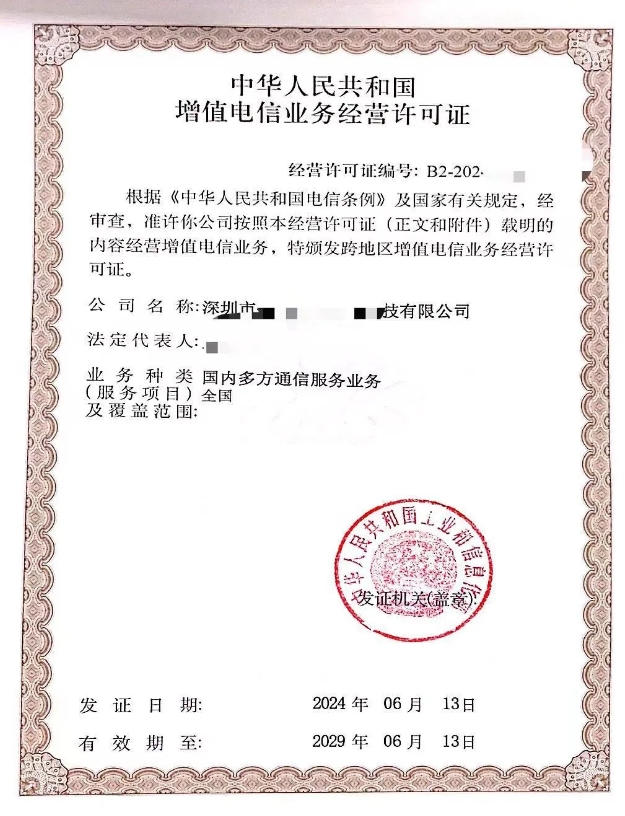

- 國內多方通信服務業務(B22): 指通過公用通信網或互聯網,實現國內兩點或多點之間實時交互式或點播式的語音、圖像通信服務。典型應用包括:

- 多方電話會議、視頻會議服務。

- 互聯網電話(VoIP)服務。

- 基于互聯網的實時語音視頻社交應用的核心功能。

- 存儲轉發類業務(B23): 指利用存儲轉發機制為用戶提供信息發送的業務,如語音信箱、電子郵件、傳真存儲轉發等。

- 呼叫中心業務(B24): 指受企事業單位委托,利用與公用通信網或互聯網連接的呼叫中心系統和數據庫技術,經過信息采集、加工、存儲等建立信息庫,通過公用通信網向用戶提供有關該企事業單位的業務咨詢、信息咨詢和數據查詢等服務。

- 編碼和規程轉換業務(B26): 指為用戶提供公用通信網與互聯網之間或在互聯網上進行數據格式、編碼或規程轉換的服務,如域名解析(DNS)、網絡地址轉換(NAT)等。

三、 申請第二類增值電信業務經營許可證的關鍵流程

申請流程嚴格且規范,主要步驟如下:

- 企業自查與準備:確認擬開展的業務屬于第二類中的具體哪一細分項。企業需為依法設立的內資公司,注冊資本需滿足特定要求(例如,全國性業務通常要求注冊資本不低于1000萬元人民幣)。

- 材料準備:準備齊全的申請材料,包括但不限于:公司營業執照副本、公司章程、股權結構圖、法人及主要技術人員身份證明、業務發展可行性報告和技術方案、網絡與信息安全保障措施報告、用戶個人信息保護承諾書等。

- 系統提交:通過工業和信息化部政務服務平臺或各省通信管理局的在線系統提交電子申請材料。

- 主管部門審核:工信部或省通信管理局對材料進行形式審查和實質審查,可能要求補充材料或進行現場核查。

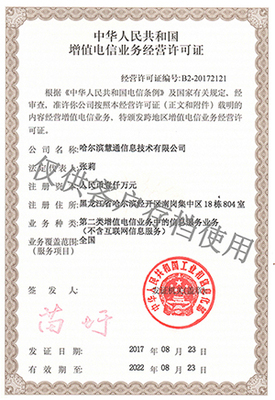

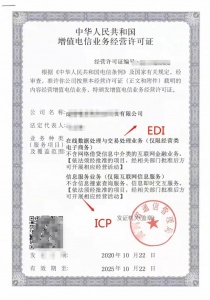

- 領取許可證:審核通過后,企業將獲得《增值電信業務經營許可證》,證書上會明確記載準予經營的業務種類、覆蓋范圍(全國或跨省)和有效期(通常為5年)。

四、 持有許可證的重要性與合規要點

- 合法經營的前提:未取得許可證擅自開展相關業務,屬于非法經營,將面臨責令改正、罰款、沒收違法所得、直至關閉網站等嚴厲處罰。

- 提升企業信譽:許可證是公司合規性與專業能力的官方背書,有助于增強客戶、合作伙伴及投資者的信任。

- 業務拓展的通行證:是平臺上線應用商店、與銀行/支付機構合作、進行廣告投放等商業活動的必備資質。

- 持續合規義務:持證企業需接受年檢(年報)、業務變更需報備、遵守網絡信息安全、用戶個人信息保護、市場競爭等相關法律法規。

五、

在數字化浪潮下,第二類增值電信業務是創新最活躍、與民生和經濟結合最緊密的領域之一。對于從事相關業務的企業而言,依法申請并取得《第二類增值電信業務經營許可證》不僅是法律強制要求,更是企業規范運營、長遠發展的基石。企業應充分理解業務分類,嚴格按照流程申請,并在日常經營中恪守合規底線,方能在競爭激烈的市場中行穩致遠。

如若轉載,請注明出處:http://www.lakeauto.cn/product/62.html

更新時間:2026-04-26 15:31:20